Finanzierung eines vermieteten Objekts

Im vorliegenden Musterfall bittet Sie Ihr Mandant zu prüfen, ob er das Angebot seines Bausparkassen-Maklers annehmen soll oder ob er lieber bei seiner Bank annuitätisch finanzieren soll.

Sein Bausparkassen-Makler rät ihm, einen Bausparvertrag neu abzuschließen und zu besparen, bis er zuteilungsreif ist. Dieser Bausparvertrag soll in voller Höhe durch ein endfälliges Darlehen zwischenfinanziert werden, damit der Kaufpreis dieses Jahr fließen kann.

Sobald der Bausparvertrag zuteilungsreif ist, löst er die Zwischenfinanzierung ab und Ihr Mandant zahlt das Bauspardarlehen zurück.

Sie vergleichen diese Finanzierungsform mit einem Annuitätendarlehen der Hausbank. Die monatliche Belastung ist gleich. Der Vergleich soll die Frage beantworten, welche Finanzierung "besser" ist.

Möchten Sie gleich den Musterfall herunterladen und in Ihre Version von PriMa plan importieren, dann gehen Sie direkt zu den Downloads.

Inhaltsübersicht:

1. Eckdaten des Vergleichs

gültig für beide Szenarien:

Stichtag der Datenaufnahme: 01. Januar 2020

Planungshorizont: 40 Jahre

Finanzierungsbedarf: 220.000 Euro zum 01.08.2020

Monatliche Belastung aus der Finanzierung: 968 Euro

Konditionen der Zwischenfinanzierung über einen neuen Bausparvertrag:

Zinssatz der Zwischenfinanzierung: 2,15% p.a.

Zinssatz des Bauspardarlehens: 2,15% p.a.

Abschlussgebühr des Bausparvertrages: 1% der Bausparsumme = 2.200 Euro

Konditionen des Bankdarlehens:

Zinssatz des Annuitätendarlehens der Hausbank: 2,2% p.a.

2. Erfassung

Bei der Eingabe der Variante mit Bausparvertrag gehen Sie wie folgt vor:

- Sie legen den Mandanten mit der Planungsart "Teilplanung" an.

- Bei den "Stammdaten" geben Sie Ihren Mandanten unter "Einkommensteuer" ein Grundeinkommen in Höhe des zvE des vergangenen Jahres. Hier: 100.000 Euro

- Sie legen das Immobilienobjekt unter "Vermietungs-Immobilien" an.

- Unter "Finanzierung" geben Sie die Zwischenfinanzierung als endfälliges Darlehen ein und das Bauspar-Darlehen, das nach Hochrechnung der Bausparkasse zum 01.10.2034 zugeteilt werden kann.

- Unter "Kapitalanlagen" bilden Sie die Ansparphase des Bausparvertrages ab.

- Nun klicken Sie auf "Szenario erstellen" und legen mit "Kopieren" ein neues Szenario an.

- Sie öffnen im Szenario das vermietete Objekt, entfernen den Sparvertrag und das Bauspardarlehen, ändern die Zwischenfinanzierung ab in ein Annuitätendarlehen, geben den Zinssatz und die monatliche Annuität ein.

3. Berichtserstellung

Um an den von uns vorbereiteten Bericht zu kommen importieren Sie bitte den Mustermandanten in Ihre Version von PriMa plan.

- Öffnen Sie den Mandanten anschließend und gehen Sie in das Ursprungs-Szenario (Kombikredit BSV).

- Klicken Sie in der vertikalen Navigationsleiste am linken Bildschirmrand auf „Auswertung“ >“Berichte“ > „Berichte (individualisierbar)“.

- Im Fenster „Berichtserstellung“ wird nun der mandantenspezifische Bericht links oben unter „(1) Bericht auswählen“ als grünes Heft angezeigt. Diesen können Sie sich entweder ansehen oder als Kanzleivorlage abspeichern.

- Zum Speichern als Kanzleivorlage markieren Sie ihn mit der rechten Maustaste und wählen Sie „Duplikat als Kanzleimaster erstellen“.

- Wählen Sie in dem nun folgenden Hinweis „Ja“.

- Es folgt ein Fenster, in dem Sie rechts die Bezeichnung und den Dateinamen der neuen Vorlage eingeben können. Standardmäßig wird Ihnen die Bezeichnung des ursprünglichen Berichts mit dem Zusatz „Kopie von“ vorgeschlagen.

- Ordnen Sie dann die neue Vorlage links unten in Ihre eventuell bestehende Struktur der Kanzleivorlagen ein.

Wenn Sie sich noch keine Struktur aufgebaut haben, klicken Sie einfach auf die Bezeichnung „Kanzlei-Master“ oder legen Sie über den Button „Neu“ einen neuen Unterordner an. - Mit „OK“ ist die Kanzleivorlage angelegt und kann jetzt auch für andere Mandanten genutzt werden.

Die Berichtstexte können Sie unter "Bericht bearbeiten" abhängig von dem Ihnen vorliegenden Fall überarbeiten.

Der Bericht vollzieht den Vergleich der Alternativen auf drei Betrachtungsebenen:

- die Entwicklung der Nettoverschuldung für beide Finanzierungsalternativen

- die jeweilige liquide Belastung pro Jahr

- die Darstellung der Wirtschaftlichkeit (= Gesamtkostenbetrachtung), mit der deutlich wird, welche Finanzierungs-Alternative die geringsten Kosten verursacht.

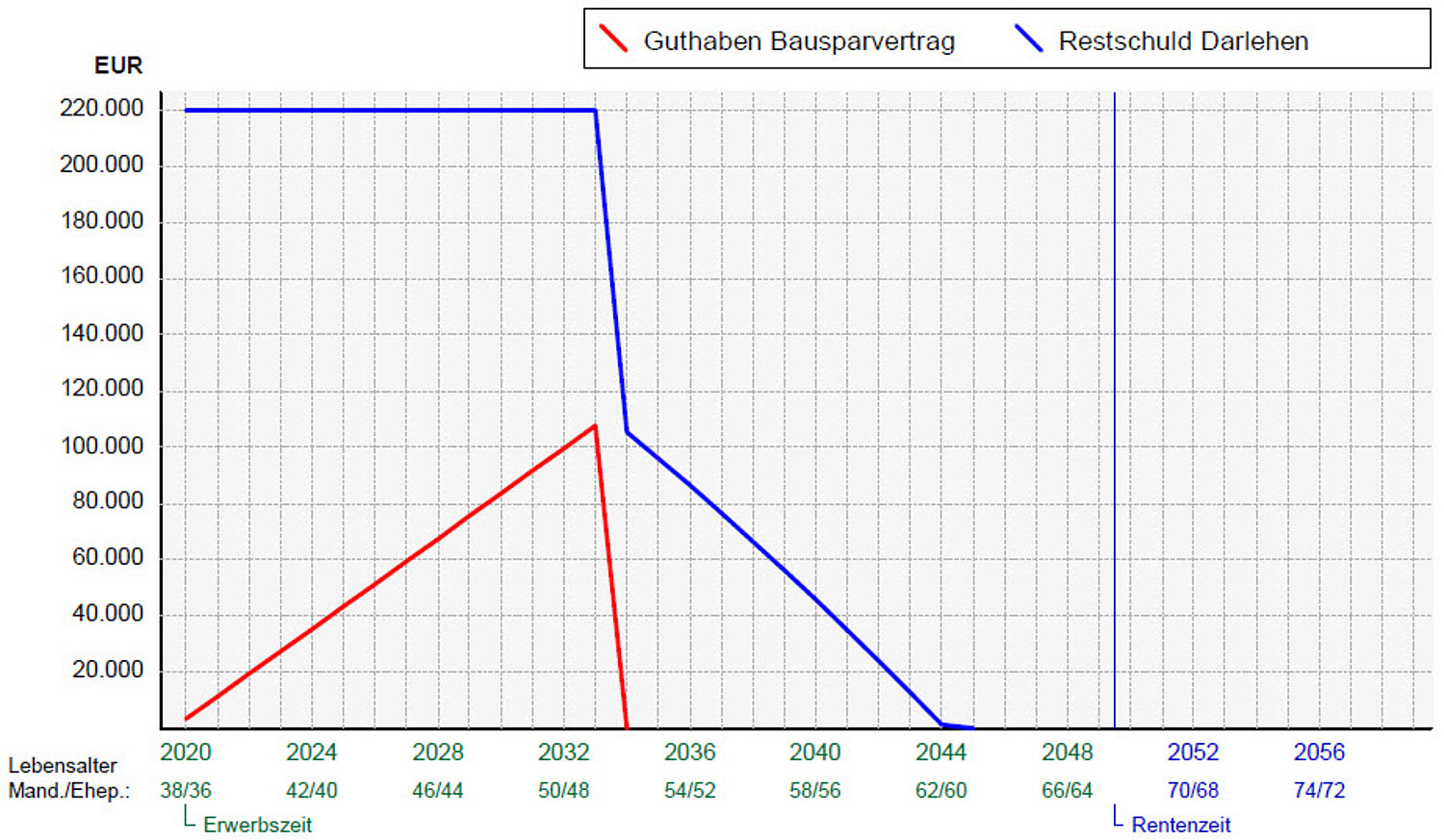

4. Vergleich der Nettoverschuldung

Der Begriff der Nettoverschuldung umfasst den Saldo aus Darlehensschuld und dem Tilgungsträger in Form des Bausparguthabens.

Beim Kombikredit bleibt die Restschuld des Darlehens zunächst unverändert hoch, weil der Mandant nicht direkt tilgt, sondern bis zur Zuteilung des Bausparvertrages Sparraten in den Bausparvertrag einzahlt. Dem steht der Aufbau des Bausparguthabens gegenüber.

Daher unterscheiden sich die Alternativen "Kombikredit" und "Annuitätendarlehen" von der Nettoverschuldung nur minimal. Beide Darlehen sind im Jahr 2044 getilgt.

5. Vergleich der Liquiditätsbelastung

Die Grafik zeigt, dass sich die Alternativen "Kombikredit" und "Annuitätendarlehen" auch in Bezug auf die jährliche Liquiditätsbelastung nicht unterscheiden. Deshalb liegt die blaue Linie hinter der roten und ist nicht sichtbar.

Das liegt daran, dass wir für das Annuitätendarlehen bewusst die gleiche monatliche Annuität angesetzt haben wie die Summe aus der Sparrate in den Bausparvertrag und der Zinsen für das Vorausdarlehen. Lediglich im ersten Jahr besteht eine Differenz in Höhe der Abschluss-Gebühr des Bausparvertrages.

6. Wirtschaftlichkeitsbetrachtung

Die Grafik zeigt, dass in der kumulierten Betrachtung die Alternative "Annuitätendarlehen" wirtschaftlich etwas besser ist als der "Kombikredit". Das liegt an den höheren Kosten des Kombikredites (Abschlussgebühr des Bausparvertrages: 1% der Bausparsumme).

7. Fazit

Die beiden Finanzierungsalternativen sind wirtschaftlich trotz der unterschiedlich Zinshöhe der Darlehen absolut vergleichbar. Insgesamt liegt das Annuitätendarlehen etwas günstiger, trotz des "schlechteren" Darlehenszinssatzes von 2,2% im Vergleich zu 1,65 bzw. 2,15%.

Da die Entscheidung des Mandanten aber nicht nur finanzielle Komponenten beinhaltet, sollte er die folgenden Hinweise überdenken:

Kombikredit:

Es ist wichtig, dass der Zinssatz des Vorausdarlehens bis zur Zuteilung des Bausparvertrages fest ist. Dann hat der Mandant mit dem Kombikredit ein zinssicheres Finanzierungsmodell mit der Möglichkeit, jederzeit Sonderzahlungen zu leisten: bis zur Zuteilung als Sparbeitrag in den Bausparvertrag, nach Zuteilung als Sondertilgung in das Bauspardarlehen. Allerdings darf der Zuteilungszeitpunkt von der Bausparkasse nicht garantiert werden.

Annuitätendarlehen:

Hier hat der Mandant ein Zinsanpassungsrisiko: Nach dem Ende der Zinsbindung können die Zinsen gleich sein, höher oder niedriger. Bei den derzeit noch guten Finanzierungskonditionen sollte eine möglichst lange Zinsbindungsfrist gewählt werden. Je später das Zinsbindungsende und je niedriger dann der Schuldenstand, desto geringer ist das Zinsanpassungsrisiko.

Zinssicherheit:

Im vorliegenden Fall sind die beiden Alternativen bei einem Zinssatz des Annuitätendarlehens von 2,2% nominal vergleichbar. Dieser Zinssatz kann als "Break-Even-Zinssatz" betrachtet werden. Bietet die finanzierende Bank einen niedrigeren Zinssatz, so spricht die Kostenseite der Finanzierung für das Annuitätendarlehen.

Rechnet der Mandant mit steigenden Finanzierungszinsen und möchte dieses Risiko ausschließen, ist dies mit dem Kombikredit möglich. Die Zinssicherheit bei Annuitätendarlehen orientiert sich an der Dauer der Zinsfestschreibungsfrist.

Dem Musterfall liegt eine 20jährige Zinsfestschreibung zugrunde. Danach besteht noch eine Restschuld von ca. 45.000 Euro (von ursprünglich 220.000 Euro), auf die sich eine Zinssatzänderung auswirken könnte. Dies ist ein überschaubares Risiko. Wenn man über eine 10jährige Zinsfestschreibung einen niedrigeren Zinssatz vereinbaren kann, wirkt sich das Risiko einer zukünftigen Zinssatzänderung deutlich mehr aus.

8. Downloads

9. Hinweise / Kontakt

Möchten Sie PriMa plan unverbindlich über eine Online-Sitzung "live" erleben oder haben Sie Fragen sowie Anregungen, so ist das Instrumenta-Team unter 02204 9508-650, info@instrumenta.de und über unsere Kontaktseite gerne für Sie da.