Musterfall Immobilienanalyse

Das Thema "Analyse von VuV-Immobilien" ist ein ideales Thema für die Beratung der privaten Finanzen Ihrer Mandanten - und dies gleich aus mehreren Gründen:

- Die benötigten Daten sind fast alle in der Kanzlei vorhanden (Anlage V zur ESt-Erklärung, Dauerakte).

- Die Datenmenge ist begrenzt, die Strukturen sind immer ähnlich. Deshalb ist eine Standardisierung sehr gut möglich.

- Die Zahlungsströme stehen weitestgehend fest (Finanzierung, Miete etc.). Deswegen ist es für Ihren Mandanten einfach, die Ergebnisse nachzuvollziehen und Ihrer Analyse zu folgen.

- VuV-Immobilien und dazu gehörende Finanzierungen sind für Sie ganz selbstverständliche Beratungsfelder.

- Mit der Analyse von Bestandsimmobilien haben Sie eine große Zielgruppe: Alle Mandanten, die VuV-Immobilien besitzen.

Wenn Sie gleich den Musterfall herunterladen und in Ihre Version von PriMa plan importieren möchten, dann gehen Sie direkt zu den Downloads.

Inhaltsübersicht:

1. Die Erfassung

Importieren Sie den Musterfall gemäß der Anleitung zum Import eines Musterfalles.

Um den Musterfall auf einen Ihrer Mandanten zu übertragen, klicken Sie beim Importvorgang vor dem Import auf den Button "Nr. ändern" und vergeben Sie eine neue Mandantennummer. Anschließend passen Sie alle Eingaben - angefangen bei den Mandantenstammdaten - an die Daten Ihres echten Mandanten an.

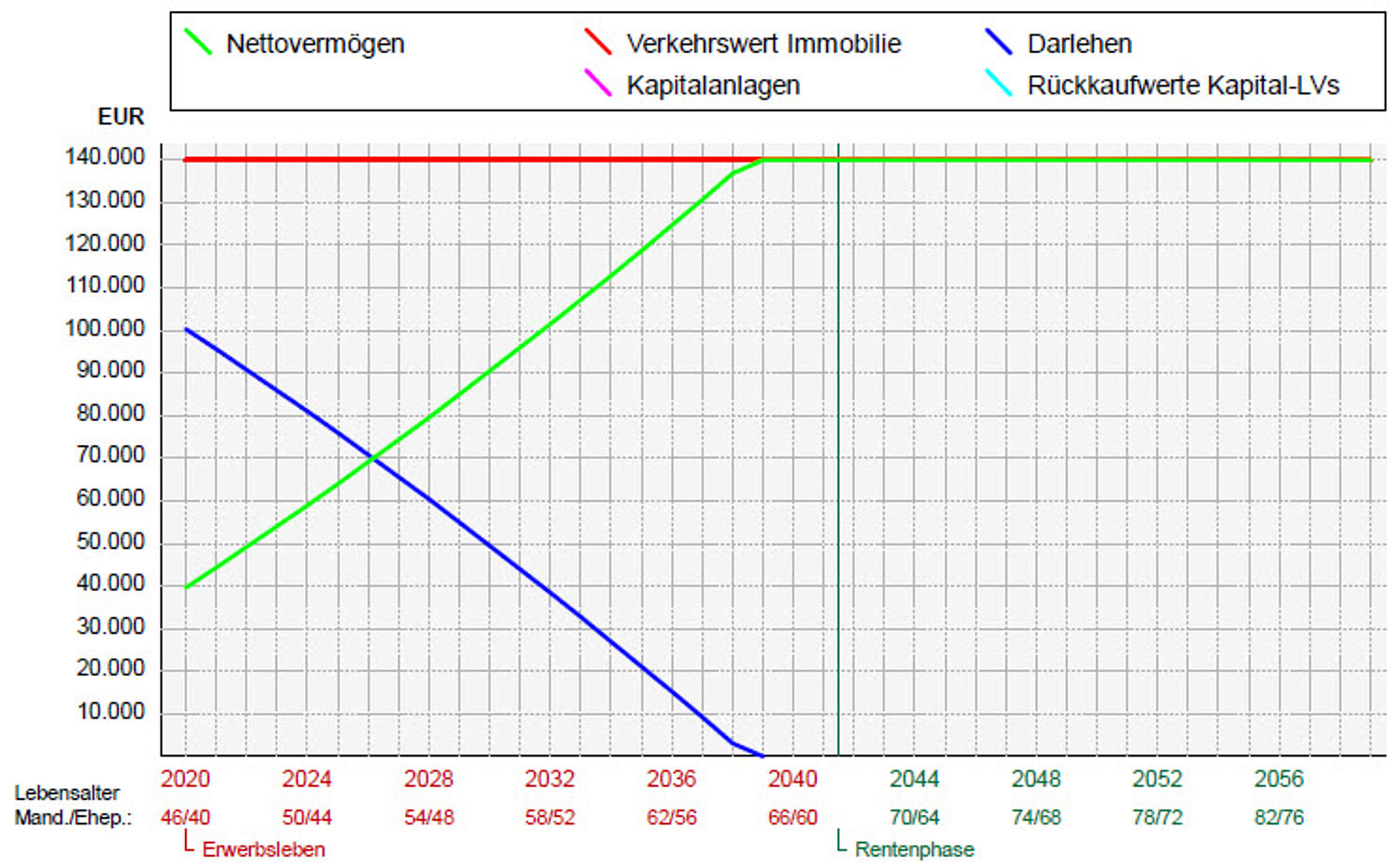

2. Die Vermögenswertentwicklung

Diese Grafik stellt die Entwicklung von Verkehrswert der Immobilie und Restschuld gegenüber. Diese Grafik spiegelt damit das Empfinden vieler Kunden wider: „Ich habe eine Immobilie, die ich planmäßige entschulde. Irgendwann habe ich eine schuldenfreie Immobilie und damit einen Vermögenszuwachs.“

Was kann man bei diesem Musterfall sehen?

1. Das aktuelle Nettovermögen (gebundenes Eigenkapital) beträgt Ende 2020 ca. Euro 40.000.

2. Das Darlehen ist bis Ende 2039 planmäßig getilgt. Mit geplantem Renteneintritt ist die Immobilie schuldenfrei.

3. Das fiktive Immobilienkonto

Die reine Vermögenswertentwicklung ist aber für eine komplette Analyse der Immobilie nicht ausreichend. Sie sollte ergänzt werden um den Aspekt des "fiktiven Immobilienkontos.“ Dabei handelt es sich um ein gedankliches Konstrukt: Es wird simuliert, wie sich ein Konto entwickeln würde, wenn alle Zahlungsströme, die die Immobilie betreffen, darüber laufen würden.

Wenn man das fiktive Immobilienkonto mit berücksichtigt, zeigt sich bei unserem Mustermandanten:

1. Bis Ende 2039 (Laufzeit der Finanzierung) sind kumuliert ca. Euro 45.000 zusätzlich zu investieren, um die Immobilie planmäßig zu entschulden. Diese Liquiditätsbindung ist erst in 2051 zurück geflossen.

2. Trotzdem findet insgesamt ein stetiger Vermögenszuwachs statt, weil die planmäßige Tilgung höher ist als die liquide Unterdeckung. Bis zum Renteneintritt 2041 beträgt der Nettovermögenszuwachs damit ca. Euro 60.000.

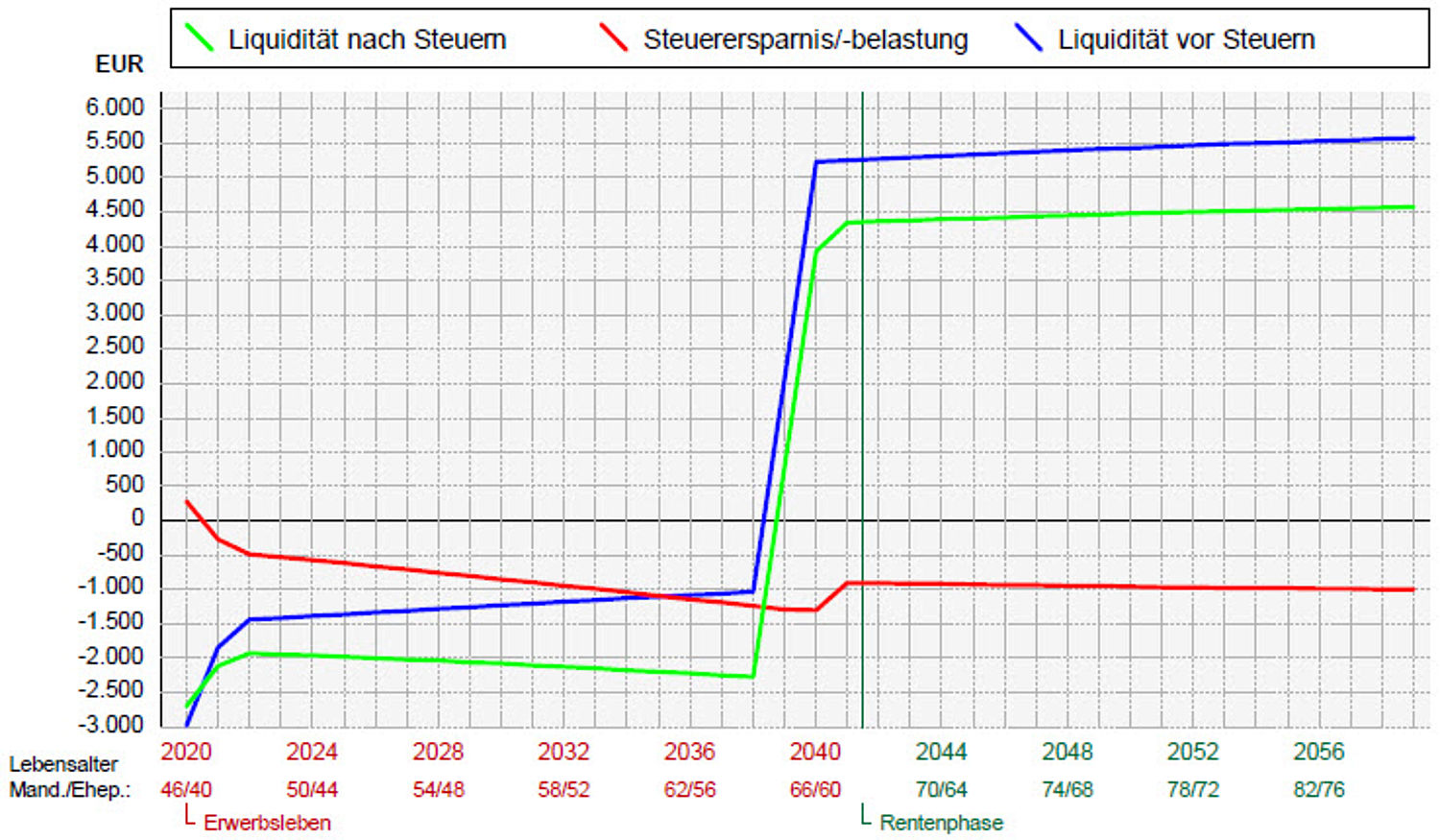

4. Das liquide Ergebnis nach Steuern

Auch das laufende liquide Ergebnis sowie die Steuerersparnis bzw. -belastung durch die Immobilie sind wichtige Bestandteile der Analyse. Denn liquide Unterdeckungen müssen vom Mandanten ja durch andere Quellen gedeckt werden.

Bei unserem Mustermandanten stellt sich die Situation wie folgt dar:

1. Das liquide Ergebnis vor Steuern beträgt in der Zeit der laufenden Finanzierung ca. minus Euro 1.500.

2. Durch den sinkenden Zinsanteil im Annuitätendarlehen kommt es ab 2021 zu einem positiven steuerlichen Ergebnis und damit zu einer Steuerbelastung.

3. Das liquide Ergebnis nach Steuern verbessert sich kurzfristig auf ca. minus Euro 2.000 p.a. In den Folgejahren steigt die Nach-Steuer-Belastung bis auf ca. minus Euro 2.300 p.a. an. Nach Beendigung der Finanzierung kann von einer „Immobilienrente“ von ca. Euro 4.500 p.a. ausgegangen werden.

5. Die Immobilien-Objektrenditen

Je nach Fragestellung können Sie in PriMa plan auf folgende Renditekennziffern zugreifen:

- Nettovermögensrendite nach Steuern: Verhältnis des Jahresertrages zum gebundenen Eigenkapital

- Objektrendite nach Steuern: Verhältnis des Jahresertrages zum Verkehrswert

- Bruttomietrendite: Verhältnis zwischen Kaltmiete und Verkehrswert der Immobilie

- Nettomietrendite: Verhältnis zwischen Jahresreinertrag und Verkehrswert der Immobilie

- Rohmietenverfielfältiger: Gibt an, wie viele Jahre man bräuchte, um über die Kaltmiete den Verkehrswert abzubezahlen.

- Vergleich des Finanzierungszins zur Objektrendite ohne Finanzierung

Für unseren Musterfall sehen Sie hier die Objekt- und die Nettovermögensrenditen:

1. Nettovermögensrendite: Im Beispiel steigt sie von 5,5 % auf 6,5 % und sinkt dann wieder sukzessive ab, weil der Ertrag nicht so stark steigt wie der Nettovermögenswert.

2. Objektrendite nach Steuern: Sie steigt stetig an von aktuell 1,5 % auf 3,25 %, weil den steigenden Erträgen ein konstanter Verkehrswert gegenüber steht.

6. Der Ergebnisbericht

Ihr Mandant erwartet eine schriftliche Ausfertigung Ihrer Analyse.

Dieser Bericht sollte

- schnell zu erstellen sein (Wirtschaftlichkeit).

- die innere Qualität Ihrer Beratung qualitativ hochwertig transportieren.

- einen gewissen Umfang haben, damit auch die Arbeitsmenge richtig transportiert wird.

- eine „rechtssichere“ Dokumentation darstellen. Dazu gehören z.B. ein Auftragstext und eine hinreichende Darstellung der Prämissen.

Um die Wirtschaftlichkeit sicherzustellen, ist in PriMa plan ein Grundgerüst für einen Ergebnisbericht vorhanden, das nur noch mit ein paar Erläuterungen individualisiert werden muss.

Hier finden Sie den fertigen Bericht "Immobilienanalyse" aus PriMa plan zum Download.

Für Ihre Präsentation der Planungsergebnisse können Sie alle Immobilien-Auswertungen (zahlreiche Tabellen und Grafiken) anzeigen, ausdrucken, als pdf ausgeben oder in einer PowerPoint-Präsentation zusammenfassen.

8. Hinweise / Kontakt

Möchten Sie PriMa plan unverbindlich über eine Online-Sitzung "live" erleben oder haben Sie Fragen sowie Anregungen, so ist das Instrumenta-Team unter 02204 9508-650, info@instrumenta.de und über unsere Kontaktseite gerne für Sie da.